张延昌

上海第二工业大学 上海 201209

基金项目:上海高校青年教师资助计划项目(No. ZZegd16009)资助

摘要:商业汇票既是企业融资又是服务实体经济的重要渠道。通过商业汇票,针对不同行业、企业和项目实施区别化的信贷政策,提高金融供给效率,改善金融结构。本文分析了近五年电子商业汇票承兑业务的绝对指标和相对指标,发现该类业务存在承兑金额和承兑笔数发展不平衡的情况,银行指标考核系统不完善、中小企业为主要的票据签发企业是主要致因,据此提出合理制定银行考核指标、拓展电票业务录入信息、研发业务模式和发展票据产品的对策建议。

关键词:承兑业务;电子商业汇票;供给侧改革;支付结算;金融工具

一、供给侧改革背景下票据业务的积极作用

(一)通过商业汇票承兑业务,区别对待不同行业和企业,控制信贷规模,消除经济泡沫

商业汇票作为企业融资的重要工具,金融机构承兑商业汇票时,可对有竞争力、市场广阔、技术先进的行业和企业加以扶持,实行优惠信贷政策。例如针对优质企业可降低或者免除商业汇票承兑手续费,减少企业的融资成本,从而缓解企业融资压力,扶持该类企业的发展。相反,对于钢铁、煤炭等产能过剩的行业企业可采取收紧的信贷政策,将企业竞争力、产品环保、产能情况等作为承兑商业汇票时的考核内容,减少和控制对产能过剩企业的贷款支持。通过商业汇票承兑业务,区别对待不同行业企业,实施有扶有控的信贷政策,以此改善金融结构,提高资源配置效率,促进金融供给侧结构性改革。

(二)通过商业汇票推动绿色金融,引导信贷资金流向资源节约型企业,提高金融市场有效供给

绿色低碳环保行业企业有着低污染、低耗能的特点,从长远来看,支持该类行业企业的发展将有利于我国经济可持续发展。商业汇票作为金融市场的重要融资工具,可调节资金流向,从而调整金融结构。因此,通过扶持环境友好型和资源节约型企业及绿色项目的票据融资业务,可引导信贷资金流向资源节约型企业和绿色项目,从而促进绿色经济增长,提高有效的金融供给,达到经济金融健康发展的目标。

二、承兑业务的现状、问题及原因分析

(一)绝对指标的情况

|

表1 电子商业汇票承兑业务情况 |

|||||

|

报告期限 |

承兑笔数 (万笔) |

承兑金额 (万亿元) |

报告期限 |

承兑笔数 (万笔) |

承兑金额 (万亿元) |

|

2013年第一季度 |

9.63 |

0.31 |

2014年第一季度 |

15.71 |

0.54 |

|

2013年第二季度 |

12.34 |

0.43 |

2014年第二季度 |

19.19 |

0.74 |

|

2013年第三季度 |

14.42 |

0.43 |

2014年第三季度 |

22.93 |

0.86 |

|

2013年第四季度 |

17.08 |

0.46 |

2014年第四季度 |

25.95 |

0.93 |

|

2015年第一季度 |

25.82 |

0.98 |

2016年第一季度 |

42.64 |

1.88 |

|

2015年第二季度 |

31.41 |

1.52 |

2016年第二季度 |

50.9 |

2 |

|

2015年第三季度 |

36.26 |

1.49 |

2016年第三季度 |

64.01 |

2.26 |

|

2015年第四季度 |

44.03 |

1.79 |

2016年第四季度 |

80.2 |

2.44 |

|

2017年第一季度 |

97.76 |

2.92 |

2018年第一季度 |

282.02 |

3.79 |

|

2017年第二季度 |

134.89 |

2.98 |

2018年第二季度 |

331.45 |

3.93 |

|

2017年第三季度 |

198.81 |

3.38 |

|

|

|

|

2017年第四季度 |

246.55 |

3.74 |

|

|

|

数据来源:根据中国人民银行支付结算司2013年至2018年支付系统运行情况统计。

在业务量方面,纵观2013年至2018年上半年的电子商业汇票承兑笔数数据,电票承兑业务量在2013年和2014年发展较为缓慢,2015年和2016年逐渐稳步增长,2017年起进入飞跃式发展。可见,电票承兑业务量以2年为台阶上升发展。具体而言,2013年第一季度电子商业汇票承兑9.63万笔,之后以每季度15.75%的速度缓慢增长至2014年年末。2015年第一季度电票承兑25.82万笔,同比增长10.11万笔,涨幅64.35%。2018年第二季度电票承兑331.45万笔,是2017年第一季度业务量的3.39倍。在业务金额方面,电子商业汇票在2018年第二季度承兑3.93万亿元,2013年第一季度承兑0.31万亿元。五年内,电子商业汇票承兑金额翻了10倍以上。其中,电票承兑额从2013年年初的0.31万亿元至2014年年末的0.93万亿元,增长了3倍。自2015年起承兑金额增长较为平稳,每季度承兑额基本保持在1万亿元以上,并以14.15%的速度增长。2017年下半年电票承兑金额突破3万亿元并始终保持增长趋势。

综上所述,2013年至2018年上半年,电票承兑业务发展迅猛,无论在承兑金额方面还是承兑笔数方面都经历了飞跃式的发展,其中承兑笔数以翻了34倍而承兑金额翻了近13倍。由此可见,电票承兑业务虽呈现几何式增长的良好态势,但承兑笔数和承兑金额发展不平衡,承兑笔数的增长速度远快于承兑金额的涨势。

|

表2 电子商业汇票日均承兑金额 |

|

|

时间 |

日均承兑金额(亿元) |

|

2013年 |

65.46 |

|

2014年 |

123.29 |

|

2015年 |

232.13 |

|

2016年 |

344.58 |

|

2017年 |

522.89 |

数据来源:根据中国人民银行支付结算司2013年至2017年支付系统运行情况统计。

近5年的数据显示,电票日均承兑金额始终保持上升态势,2013年至2015年的涨幅较为迅速,自2016年起日均承兑金额涨势虽略有放缓,但仍以约50%的速度继续增长。具体而言,2013年电票日均承兑金额为65.46亿元,以每年88%的涨幅一路走高至2015年,日均承兑金额为232.13亿元。2016年电票日均承兑金额为344.58亿元,同比增长48.44%,增长速度开始放慢。2017年电票日均承兑金额为522.89亿元,与2013年数据相比翻了近8倍。

|

表3 电子商业汇票日均承兑笔数 |

|

|

时间 |

日均承兑笔数 (万笔) |

|

2013年 |

0.21 |

|

2014年 |

0.34 |

|

2015年 |

0.55 |

|

2016年 |

0.95 |

|

2017年 |

2.72 |

数据来源:根据中国人民银行支付结算司2013年至2017年支付系统运行情况统计。

由表3可知,近5年内,电子商业汇票日均承兑笔数始终保持增长态势且增长速度逐步加快,在2017年出现了翻倍增长的发展趋势。2014年电票日均承兑笔数为0.34万笔,增长0.13万笔,增长率为56.69%。2016年电票日均承兑笔数达到了0.95万笔,日均增加额为0.4万笔,同比增长72.88%。2017年电票日均承兑量为2.72万笔,与2013年数据相比翻了近13倍。

结合电子商业汇票日均承兑笔数和日均承兑金额的情况来看,近5年,两者都呈现增长的趋势,然而日均承兑笔数在2017年出现飞快增长,与此同时日均承兑金额的增长速度却逐步放慢,导致日均承兑笔数和日均承兑金额发展不平衡的现象。

(二)相对指标的情况

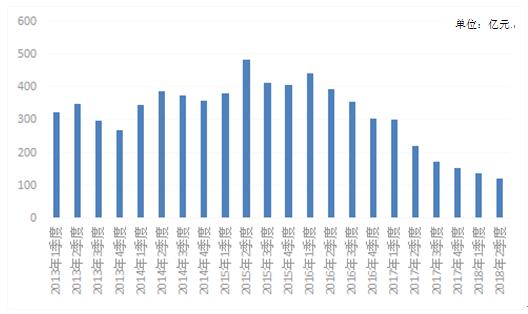

图1 电子商业汇票平均承兑面额

数据来源:根据中国人民银行支付结算司2013年至2018年支付系统运行情况统计。

由图1可知,自2013年起,电票承兑平均面额经历了先涨后跌的发展趋势,其中2016年第一季度为重要分水岭。平均承兑面额是由承兑金额和承兑笔数决定的,由表1可知电票承兑金额和承兑笔数都是逐季增长,因此平均承兑面额先涨后跌的发展态势意味着电票承兑金额增长速度小于承兑笔数的增长速度,并且承兑金额此前积累的优势在2016年被打破。由此可见,平均承兑金额先涨后跌的发展现状究其原因是承兑金额增长速度与承兑笔数增长速度不平衡所致。具体而言,2013年全年电票承兑平均面额为301.84亿元,以每年60亿元的增长额稳步发展。2015年第二季度电票承兑平均面额达到顶峰,为483.92亿元,2016年第一季度之后电票承兑平均面额开始一路下滑。2017年,全年承兑平均面额为192.04亿元,同比下降168.84亿元,降幅98.92%。电票承兑平均面额在2017年飞速下降的基础上,2018年上半年继续下滑,跌幅变小。

(三)问题总结及原因分析

电子商业汇票承兑金额、承兑笔数、日均承兑金额及日均承兑笔数是衡量电票承兑业务开展情况的绝对指标。通过对承兑金额和承兑笔数的情况分析可以从总体上把握电票承兑业务的发展方向,而日均承兑金额及日均承兑笔数则能更准确的反映电票承兑业务的发展情况。以人民银行支付结算司及上海票据交易所的数据为基础,通过以上四个绝对指标的分析可知,电子商业汇票承兑业务在总体发展方向和具体发展情况方面都呈现稳步上升的发展格局,但显露承兑金额和承兑笔数发展不平衡的问题。平均承兑面额是衡量电票承兑业务开展情况的相对指标。从电票近5年的平均承兑面额情况来看,自2016年起电票平均承兑面额开始逐步下降,这意味着承兑金额增长速度跟不上承兑笔数的增长步伐。可见,绝对指标和相对指标的分析都得出承兑金额与承兑笔数增长失衡的现状。究其原因有以下两点:

1.银行指标考核系统不完善,客户经理借机钻控制。2016年上海票据交易所成立,随即电票业务成为各大商业银行考核的重要指标之一。此前,ECDS系统发展一直处于瓶颈期,纸票业务占票据业务的主导地位,电票业务较为萎靡,开拓电票市场存在较大的困难。为了完成银行考核指标,客户经理会将一笔电票业务拆成几笔完成。这种做法在承兑手续费、保证金额度、承兑期限、承兑总金额等利益问题上对签发单位和承兑银行都不受影响,还能帮助客户经理顺利完成电票业务量的考核指标,所以这种做法较为普遍。而这一操作将直接导致电票承兑金额不变的前提下,放大承兑业务量。

2.中小企业是主要的签发票据企业。由于中小企业自身的企业类型和业务结构决定了与其相关的信用支付金额适中,业务量较大的业务特点。因此,作为票据市场主力军的中小企业,这一特点也大大影响了目前我国票据市场承兑业务量。

三、对策与建议

(一)根据改革发展目标,合理制定银行考核指标

在供给侧结构性改革的大背景下,票据市场的发展应以支持实体经济,提供金融服务为主要目标。因此,银行作为票据市场的主要参与者,在制定考核指标时也应以此目标为导向,合理制定相关指标,完善客户经理业务考核体系,确保票据业务的开展工作与供给侧改革目标保持一致,杜绝客户经理利用考核机制的漏洞钻控制。

(二)将企业类型、企业行业、承兑期限等信息纳入电票业务录入范围

将企业类型、企业行业、承兑期限等信息纳入电票业务录入范围,这一做法使得监管部门能够获取更多电票业务的详细信息和统计数据,从而在大方向上把握电业承兑业务的总体情况,在小范围内掌握各企业类别、各行业的特色,以便更细致地分析现状及成因,并及时根据国家政策导向调整相关制度,引导市场健康发展。例如,通过统计数据,央行可以及时了解到某类产能过剩行业的融资情况,通过出台相关政策,引导产能过剩的企业良性退出,从而调整市场金融结构,提高资源配置效率,达到供给侧改革的目的。

(三)研发业务模式,发展票据产品

票据作为服务实体经济的重要金融工具,应顺应时代的发展,跟上经济金融发展的步伐,根据市场的需求变化研发相应的业务模式,开发新型票据产品及衍生品,从而提高资源配置效率和优化资本结构,真正满足现代企业的支付和融资需求,达到深化金融改革的效果。

参考文献:

[1]董少广. 银行推广电子商业汇票的优势、难点及对策[J].金融会计, 2018, (3).

[2]伊亚秋. 电子商业汇票发展影响因素[J].中国金融, 2018, (11).