![《现代商业》杂志征稿函[list:jibie] [list:zhouqi]](/static/upload/image/20260325/1774416305589324.jpg)

![现代商业杂志2026年4月第8期目录[list:jibie] [list:zhouqi]](/static/upload/image/20260428/1777354050248592.jpg)

![现代商业杂志2026年4月第8期封面[list:jibie] [list:zhouqi]](/static/upload/image/20260428/1777354012660859.jpg)

![现代商业杂志2026年4月第7期封面[list:jibie] [list:zhouqi]](/static/upload/image/20260420/1776692794106474.jpg)

![现代商业杂志2026年4月第7期目录[list:jibie] [list:zhouqi]](/static/upload/image/20260414/1776154687921789.jpg)

![现代商业杂志2026年3月第6期封面[list:jibie] [list:zhouqi]](/static/upload/image/20260409/1775698774438336.jpg)

![现代商业杂志2026年3月第6期目录[list:jibie] [list:zhouqi]](/static/upload/image/20260409/1775698788587021.jpg)

![现代商业杂志2026年3月第5期目录[list:jibie] [list:zhouqi]](/static/upload/image/20260324/1774340957420670.jpg)

![现代商业杂志2026年3月第5期封面[list:jibie] [list:zhouqi]](/static/upload/image/20260324/1774340912509910.jpg)

![现代商业杂志2026年2月第4期封面[list:jibie] [list:zhouqi]](/static/upload/image/20260323/1774238225477090.jpg)

![现代商业杂志2026年2月第4期目录[list:jibie] [list:zhouqi]](/static/upload/image/20260323/1774238261973988.jpg)

![现代商业杂志2026年2月第3期目录[list:jibie] [list:zhouqi]](/static/upload/image/20260227/1772161561384279.jpg)

“本来想入台千元机过渡一下,可一圈看下来才发现,去年1999元就能拿下的机型,今年普遍冲到2399元以上——涨幅快20%了,实在没法下手。”3月12日,重庆某手机卖场内,消费者李女士对着货架上的机型反复斟酌,语气里满是犹豫。

这场犹豫,并非个例。眼下,OPPO、小米、vivo、荣耀四大头部品牌已纷纷官宣或落地调价方案,从千元入门机到高端旗舰机全线飘红。业内将其称为“近5年来规模最大、涨幅最显著”的手机涨价潮,而潮水之下,“消费者买不买单”,正成为悬在整个行业头顶的核心拷问。

记者走访北京、重庆、广州多地线下卖场及线上电商平台后发现,此次涨价绝非个别品牌、少数机型的临时调剂,而是覆盖全行业、全价位段的集体行动。从品牌官方公告到渠道终端执行,从老款机型暗中调价到新品起售价直接跳涨,涨价的涟漪已渗透市场每一个角落。消费者的反应则呈现鲜明分化:中低端市场用户集体持币观望、拉长换机周期;高端市场用户相对淡定,购机意愿未受明显冲击;二手手机市场则趁机升温,成为不少预算有限用户的“Plan B”。

这场由AI产业爆发引发的成本连锁反应,正在重新洗牌手机行业的市场格局,也考验着每一位市场参与者的应对智慧。

四大品牌齐发力,全价位段迎来“涨价冲击波”

3月10日,OPPO率先打破沉默,成为本轮涨价潮中首个正式发布调价公告的头部品牌。公告直言,受高速存储硬件等关键零部件成本攀升影响,自2026年3月16日0:00起,对部分已发售产品调整售价,涉及OPPO A系列、K系列及一加全系在售机型,仅Find系列、Reno系列等高端旗舰暂不调价。

渠道消息核实显示,一加Ace6系列涨幅达500元,OPPO A系列、K系列及其他一加机型涨幅集中在300-400元区间,线上线下渠道同步执行新价格体系。OPPO的官宣,正式拉开了全行业调价的大幕。

小米则选择了“低调执行”的路线。记者从小米线下授权店及线上渠道获悉,尽管未发布全网调价公告,但品牌已向全国线下授权店、京东、天猫等核心渠道下发调价通知。目前,Redmi部分千元机型已在3月上旬悄悄上调100-200元,小米中端数字系列、Civi系列涨幅达300-500元。更值得关注的是,预计3月下旬发布的小米17系列,起售价将直接上调500元以上,折叠屏、高端旗舰机型涨幅甚至可达800-1000元。“现在能按原价卖的库存已经所剩无几,3月20日之后会全面切换新价格体系。”北京某小米授权店店员向记者透露。

vivo和荣耀的调价计划也在稳步落地。据悉,vivo已向全国经销商下发调价文件,计划在3月15日-3月20日逐步执行,涉及vivo S系列、Y系列、X系列中端款及iQOO Neo、Z系列,涨幅区间300-800元,线上线下渠道同价同步。荣耀则计划在3月25日前后完成全渠道价格调整,荣耀X系列、畅玩系列上调300-500元,荣耀数字系列中端机型涨幅500-800元,部分原本锚定1999元档位的机型,直接上调至2499元,正式退出千元机赛道。

海外品牌同样未能独善其身。苹果iPhone 18系列在售机型暂未调价,但供应链消息显示,其下一代机型起售价或迎来上调。唯有华为成为本轮涨价潮中的“例外”——截至3月12日,华为全系机型未发布任何调价通知,部分机型还推出以旧换新补贴。业内人士分析,这得益于华为国产供应链自主可控程度更高,对海外存储芯片的依赖度较低,成本压力相对平缓。

核心数据:各价位段机型涨幅分布

价位段价格区间(元)涨幅范围(元)涨幅比例千元机1000-1500100-30010%-20%+中端机型1500-3000300-80010%-15%高端旗舰4000以上500-10008%-12%折叠屏机型8000以上800-1000+10%左右

从涨幅分布不难看出,此次涨价呈现“中端最猛、千元机最惨、高端适度”的特点。中端机型(1500-3000元)作为市场出货主力,涨幅普遍在300-800元,比例约10%-15%;千元机虽绝对涨幅不大,但涨幅比例最高,部分机型超20%,原本就薄利的千元机市场,不少机型已陷入“卖一台亏一台”的困境;高端旗舰(4000元以上)涨幅多在500-1000元,折叠屏机型涨幅可达1000元以上。此前业内传闻“最低涨幅不低于1000元”,记者核实后发现,这更像是行业预期管理,实际涨幅虽低于该传闻,但涨价已成不可逆的行业趋势。

涨价根源:AI引爆存储芯片暴涨,全产业链成本共振

很多消费者疑惑,为何各大品牌会集体涨价?答案并非品牌主动提价,而是多重成本压力叠加下的被动选择——其核心根源,是AI产业爆发引发的存储芯片价格暴涨。“这不是某一个品牌的难题,而是全行业的困局,存储芯片涨得太离谱,不涨价根本撑不下去。”某手机品牌高层在接受记者采访时直言,今年行业的成本压力,已达到近5年来的峰值。

存储芯片作为手机核心零部件,分为DRAM(运行内存)和NAND(闪存),其价格波动直接决定手机整体成本。随着AI大模型爆发,AI服务器需求呈爆发式增长,而单台AI服务器对DRAM和NAND的需求量,分别是普通服务器的8倍和3倍——仅OpenAI等行业巨头,每月就能吞噬全球超40%的DRAM产能。

嗅觉敏锐的全球存储巨头,早已转向高利润赛道。三星、SK海力士等头部企业发现,AI服务器用高带宽内存(HBM)的利润,远高于普通手机用内存,于是纷纷将90%的先进产能转向HBM赛道,留给手机用的LPDDR内存、消费级闪存的供应空间被大幅压缩,直接出现20%的供应缺口。供不应求的局面,直接导致存储芯片价格失控式飙升。

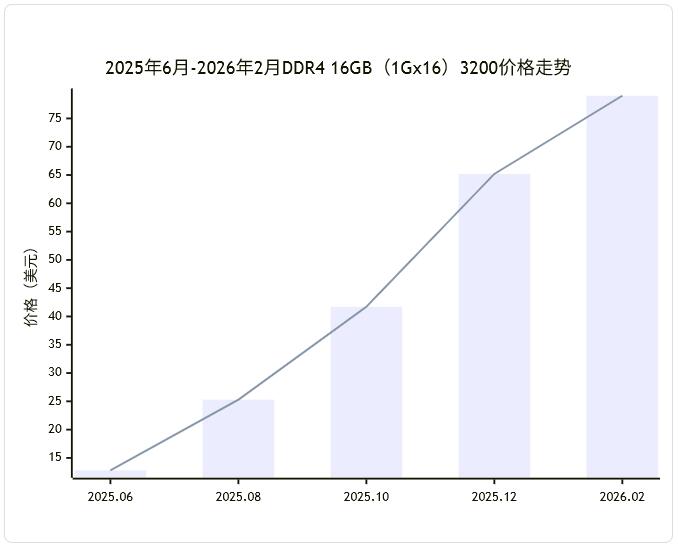

权威数据见证了这场“疯狂涨价”。集邦咨询旗下Dramexchange数据显示,2025年6月26日,DDR4 16GB(1Gx16)3200的价格仅为12.8美元,可到2026年2月27日,该芯片现货均价已飙升至79美元,涨幅超过500%。近三个月,手机用DRAM运行内存、NAND闪存芯片的现货价格,累计涨幅更是超过300%——12GB LPDDR5X运行内存单颗成本,从约200元飙升至近600元;1TB UFS闪存成本,从200多元暴涨到近600元,翻了近3倍。

存储芯片的暴涨,彻底颠覆了手机的成本结构。此前,存储芯片在手机物料成本(BOM成本)中的占比仅为10%-15%,如今已飙升至20%以上,部分中低端机型甚至接近50%。利润本就薄如纸的千元机,在存储成本大幅上涨后,不少已陷入“卖一台亏一台”的死局,成为本次涨价潮的重灾区。

更值得关注的是,存储芯片的涨价只是开端,整个手机产业链正面临“全产业链成本共振”的局面。核心芯片方面,3nm/2nm先进制程的芯片代工费用上涨超50%;屏幕领域,主流OLED屏幕价格上涨30%;续航端,电池核心材料涨价25%;合规成本上,环保新规落地,单机合规成本额外增加50-80元。

除此之外,2026年端侧AI已成为旗舰机、中端机的标配,厂商需投入巨额资金研发AI算法、优化硬件适配——这笔动辄上亿的研发投入,最终都会分摊到每一台手机的售价中,进一步推高整机成本。国家发改委近日发文指出,当前存储芯片正处于上涨周期,年内受AI服务器算力需求持续增长带动,全球存储芯片市场供不应求局面仍将持续,价格将延续上涨态势,这种压力正逐步传导至消费电子终端产品。

消费者分化:中低端持币观望,高端淡定买单

面对这场5年来最大的涨价潮,消费者的反应并非“一刀切”,而是根据价格敏感度和需求场景,呈现出鲜明的分化态势——“买不买单”,答案因用户群体而异。

中低端市场用户(主要购买1000-3000元机型),成为受涨价影响最大的群体,也是持币观望态度最明显的群体。尚普咨询的调研数据显示,当终端零售价上浮10%后,35%的用户会直接延长换机频率,25%的用户会转向竞品,仅有40%的用户会坚持原品牌。

在县城手机卖场,一种理性的消费共识正在形成:与其花2000元买一台因成本受限而“缩水”的新款千元机——比如塑料中框、扫码级摄像头,不如用同样的钱,选购两年前的老款旗舰机,后者往往配备金属机身、真光学变焦,性价比更高。

“我本来想换个1500元左右的手机,结果看了几款心仪机型,今年都涨了200多,配置还不如去年的老款。”重庆消费者王先生告诉记者,他已经决定放弃换机,继续使用当前手机,“反正现在的手机也能正常用,没必要多花冤枉钱,再等等看,说不定后续会降价,或者有更具性价比的机型出现。”

延长换机周期,成为中低端用户最普遍的选择。信通院数据显示,2025年上半年国内用户平均换机周期已接近33个月,在涨价背景下,这一周期预计将进一步拉长。记者走访多家手机卖场发现,不少消费者表示,会将换机周期从1-2年延长至2-3年,“能凑合用就不换”成为很多人的共识。

关键数据:消费者换机行为变化

2025年上半年国内用户平均换机周期:33个月(预计2026年将进一步拉长)

终端零售价上浮10%后,35%用户延长换机频率,25%用户转向竞品

43%的消费者高度依赖促销活动才会下单购机

二手手机市场近3个月咨询量、成交量均显著提升,老款旗舰机性价比凸显

与此同时,二手手机市场迎来升温。重庆某二手手机商表示,近几个月咨询量和成交量明显增加,去年上市价8000元左右的旗舰机,现在二手售价约5000元,性价比凸显,吸引了不少预算有限的消费者。

与中低端用户的谨慎形成鲜明对比,高端市场用户(主要购买4000元以上机型)对价格相对不敏感,购买意愿受涨价影响较小。他们更看重产品的性能、品质和创新功能,只要手机能提供相应的价值体验,就愿意为涨价买单。

比如荣耀最新发布的新一代折叠屏旗舰Magic V6,16+512GB、16+1TB版本均较上一代同内存版本提价1000元,提价幅度约10%,但预售表现依然强劲。权威机构预测,2026年售价800美元以上的高端手机市场,预计还能保持约4%的增长;IDC也预计,2026年全球高端手机市场份额将增长至35.9%。

“我换手机主要看体验,只要性能和功能符合我的需求,涨价1000元左右能接受。”北京消费者张女士表示,她近期计划入手一款折叠屏手机,虽然知道价格有所上涨,但还是会选择购买,“高端机型的品质和体验摆在那里,涨价也是成本上涨导致的,能够理解。”

此外,还有部分消费者选择“错峰换机”:要么抓住涨价前的窗口期入手,要么等待618、双十一等大促节点,希望能享受优惠价格。记者了解到,OPPO、一加3月16日正式调价,3月11日-3月15日成为原价购机的最后窗口期,不少消费者趁机下单;而对于非刚需用户,很多人表示会等待大促,但业内人士提醒,今年成本居高不下,年内手机价格可能不止涨一次,618的降价幅度可能有限,不一定比现在购买更划算。

值得注意的是,43%的消费者高度依赖促销才肯按下支付键,这也成为影响消费者购买决策的重要因素。“等618、蹲双11、守着直播间抢优惠券,已经成了我买手机的习惯。”90后程序员周航表示,要是手机涨价10%,他会立马换品牌,“反正性能差不多,谁便宜我买谁。”这种促销依赖心理,也让品牌在涨价的同时,不得不通过隐藏优惠券、价格保护、积分抵现等方式,留住价格敏感型消费者。

行业震荡:出货量或创十多年新低,格局加速重塑

这场涨价潮,不仅改变着消费者的购机逻辑,更对整个手机行业产生了深远影响——行业正面临出货量下滑、格局重塑、产业链调整等多重挑战,同时也孕育着新的机遇。

最直接的影响,便是手机行业出货量的大幅收缩。IDC、Counterpoint Research、Omdia等多家国际权威机构近日纷纷发声,预计受产品涨价影响,2026年手机行业出货量将创下近十多年以来的最低纪录。

具体来看,Counterpoint Research预测,2026年全球智能手机市场出货规模将跌破11亿件,同比大减12.4%,创下2013年后新低;IDC指出,2026年全球智能手机出货量预计同比下滑12.9%至11亿台,中国市场出货量预计同比下降10.5%至2.55亿台,刷新2012年以来新低;Omdia则表示,如果存储器价格继续保持明显上涨至2026年下半年,2026年全球智能手机出货量可能下降超过15%。

出货量的下滑,将进一步加剧行业的存量竞争。不同价位段市场受成本冲击的分化,也将导致行业格局发生深刻变化。IDC中国研究经理郭天翔表示,利润空间薄弱的低端市场,成为本次成本上涨的重灾区,受消费者价格敏感度高、厂商成本消化能力有限等因素影响,市场规模或将出现大幅萎缩;中端市场凭借小幅提价、精细化成本管控的综合策略,能够相对平稳地应对成本冲击,成为行业缓冲调整的核心板块;高端市场则依托较高的利润空间,具备更强的成本消化能力,同时高端消费群体对价格上涨的接受度更高,市场格局相对稳健,成为各大厂商的核心战略阵地。

Omdia首席分析师李泽刚也表示,2026年,售价低于100美元的智能手机出货量预计将同比下降近31%;100–399美元价格区间作为全球智能手机市场的核心出货段,也预计将出现收缩,集中在这些价格段的厂商,将面临生产限制和出货下降,许多厂商在2026年可能出现两位数的出货下滑;而高端市场预计将保持相对韧性,成为行业增长的主要动力。

为了应对成本压力和出货下滑的困境,各大厂商纷纷调整策略、收缩战线。realme选择并入OPPO体系,以削减营销、服务等冗余成本;vivo停掉了秘密筹备近半年的AI眼镜项目,聚焦手机核心业务;传音控股受存储价格上涨影响,2025年净利润腰斩;魅族则官宣,因内存价格持续暴涨,暂停国内手机新产品自研硬件项目,积极接洽第三方硬件合作伙伴。

与此同时,主营中高端手机产品的苹果、华为,则趁机巩固优势。华为凭借稳定的价格和自主供应链优势,吸引了部分原本计划购买其他品牌中低端机型的消费者;苹果则通过小幅降价、以旧换新等方式,进一步巩固高端市场份额。

产业链层面,存储芯片价格的波动也正在重塑全球智能手机供应链格局。随着入门级智能手机需求走弱,中低端元器件供应商——包括芯片组、摄像头模组以及其他关键部件供应商——可能面临订单减少和更大的价格压力。厂商已经开始通过简化产品配置、严格控制BOM成本来应对,同时采用更短周期的生产规划和更小规模的订单量,这也增加了供应链的运营压力。此外,随着利润空间压缩、需求向头部品牌集中,小型ODM厂商和元器件供应商,也将面临更高的整合风险。

未来展望:涨价潮或持续,行业回归价值竞争

对于这场涨价潮的持续时间,业内人士普遍认为,短期内难以缓解。国家发改委披露,截至2026年1月,存储芯片两大主要产品DRAM和NAND闪存价格,均创2016年有数据以来最高,价格上涨主要受到需求“爆发式”增长、产能“断崖式”紧缺以及下游“恐慌性”囤货等因素影响。

预计在AI服务器算力需求持续增长的带动下,全球存储芯片市场供不应求的局面将持续全年,存储芯片价格将延续上涨态势——这也意味着,手机行业的成本压力将长期存在,涨价潮可能还会持续一段时间,甚至不排除部分品牌后续进一步调价的可能。

从消费者层面来看,随着换机周期的拉长和消费理性的提升,消费者对手机的需求将更加聚焦于“实用性”和“性价比”,盲目换机的现象将进一步减少。对于中低端用户而言,“能用就不换”“追求高性价比”将成为主流消费理念,二手手机、老款旗舰机的市场需求可能会进一步提升;对于高端用户而言,产品的创新能力、品质体验和品牌价值,将成为决定其购买决策的核心因素,单纯的价格上涨对其影响有限。同时,43%的促销依赖型消费者,仍将是品牌争夺的重点,如何通过合理的促销策略,平衡价格与利润,将成为品牌留住这部分用户的关键。

从行业层面来看,这场涨价潮虽然带来了短期的阵痛,但从长期来看,有利于行业摆脱“价格战”的恶性竞争,回归价值竞争的本质。长期以来,手机行业尤其是中低端市场,陷入了“低价走量、亏本吆喝”的困境,品牌利润微薄,难以投入足够的资金进行研发创新。此次涨价潮倒逼厂商提升产品价值,聚焦高端市场和技术创新,减少低利润机型的投入,将更多资源用于核心技术研发、产品品质提升和用户体验优化,这有助于推动整个行业的高质量发展。

业内专家建议,对于手机厂商而言,应积极应对成本压力:一方面优化供应链管理,降低采购成本,通过规模化采购、长期合作等方式,缓解存储芯片等核心零部件价格上涨带来的压力;另一方面,加大研发投入,聚焦AI、折叠屏、快充等核心技术,打造差异化产品,提升产品附加值,通过价值提升来消化成本压力,而非单纯依靠涨价转嫁成本。同时,厂商还应关注消费者需求的变化,针对不同价格敏感度的用户,推出个性化的产品和促销策略,平衡价格与用户体验,留住核心用户。

对于消费者而言,应理性看待此次涨价潮,根据自身的需求和预算,合理安排换机时间。刚需用户可以抓住品牌调价前的窗口期,或选择性价比更高的二手手机、老款机型;非刚需用户可以适当延长换机周期,等待价格稳定或大促节点。同时,消费者在购买手机时,不应单纯关注价格,还应关注产品的配置、品质和售后,选择最适合自己的产品,避免盲目跟风换机。

说到底,这场近5年来最大的手机涨价潮,是AI产业爆发、全产业链成本上涨共同作用的结果。它不仅改变了消费者的购机逻辑,也重塑了手机行业的市场格局。消费者“买不买单”,本质上取决于价格与价值的匹配度——对于性价比失衡的中低端机型,消费者选择持币观望;对于价值突出的高端机型,消费者愿意为之买单。

未来,随着行业逐步适应成本压力,回归价值竞争,手机市场将逐步进入一个更加理性、健康的发展阶段,而消费者也将在这场变革中,获得更具价值的产品和体验。